vol.49 住宅ローンを理解しよう

さらなる省エネ・省CO₂が住宅の重要なテーマとなる寒冷地。 本企画は、独自の視点から住宅性能研究の最前線を開いている、東京大学の気鋭の研究者・前 真之准教授に、「いごこちの科学」をテーマに、住まいの快適性能について解き明かしていただきます。 シーズン1に続く第2弾として2015年からは、それまでの連載の発展形「いごこちの科学 NEXT ハウス」としてリニューアル。 「北海道・寒冷地の住宅実例から考える室内環境について」をテーマに、断熱、開口部、蓄熱など、さまざまな視点から寒冷地における室内環境の改善ポイントを解説しています。

東京大学大学院工学系研究科

東京大学大学院工学系研究科

建築学専攻・准教授

前 真之 (まえ・まさゆき)

令和8年度も住宅の断熱・省エネ性能向上のためにさまざまなサポートが準備されています。補助金と並んで、住宅ローン控除も重要な国の助成制度の一つです。住宅価格が高騰し金利も上昇を始める中、多くの人が家を買うときにお世話になる住宅ローンについて考えてみましょう。

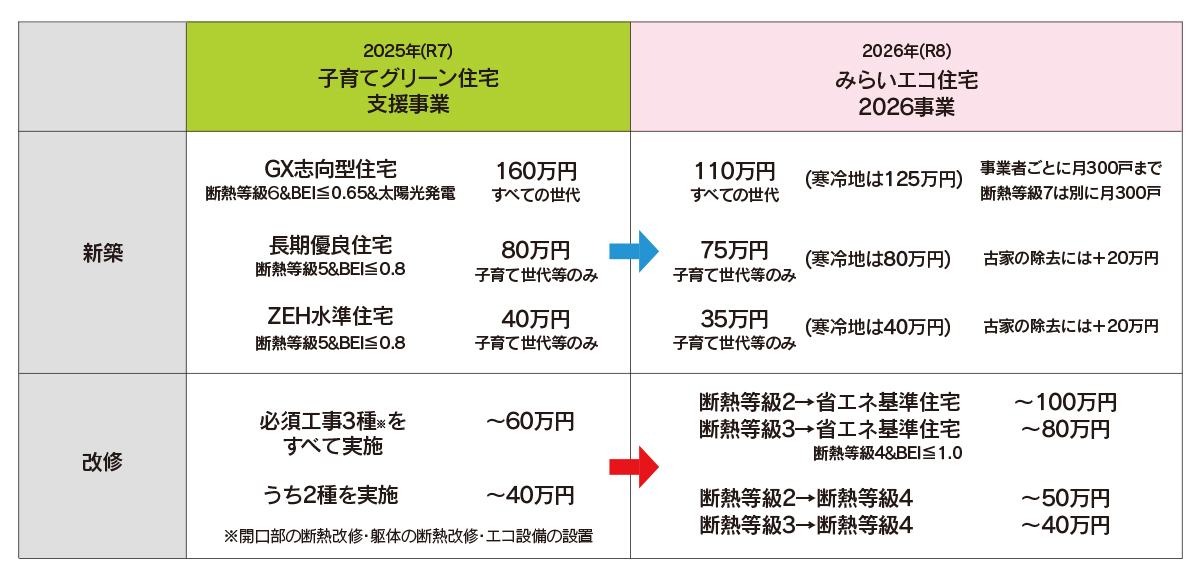

みらいエコ住宅2026事業 GXは110万円に減額

国は住宅の高性能化に伴う初期コスト負担を低減するために、さまざまな支援を行っています。その一つが補助制度です。2025年、住宅業界の大きな話題となったのは、なんといっても「GX志向型住宅」。省エネ基準の断熱等級4、ZEH水準の断熱等級5を大きく超えた断熱等級6。さらに太陽光発電も原則必須として、160万円と大きな補助金がついたことから人気沸騰。瞬く間に500億円の予算を使い切ってしまいました。

今年の「みらいエコ住宅2026事業」を見てみると、残念ながらGX志向型住宅への補助額は110万円と減額されてしまっています(図1)。

また事業者ごとに月300戸までと制限がつけられたことから、今年のGX志向型住宅は数を優先したように思われます。断熱等級7は別枠でプラス300戸が補助を受けられるため、高断熱が得意な大手事業者には有利です。等級6以上の断熱が早期に当たり前になることを期待しましょう。

改修の補助が大きく増額

新築は長期優良やZEH水準も含め、補助額が引き下げられています。一方、大きく補助額が増やされたのは既存住宅の改修。断熱等級2の家を断熱等級4にすれば最大50万円、さらに設備も高効率にして省エネ基準を満たせば最大100万円と、2025年の最大60万円から大きく増額されています。また以前は必須工事の実施で済ませたものが、建物全体で断熱等級4、または省エネ基準を達成する必要があり、既存改修でも新築に準じて建物の断熱・省エネを評価することを求めているのも大きな変化です。

ともあれ、現状では改修でも断熱等級5や6は十分実現可能であり、等級7すら実現しているリノベ物件も登場しています。今後は省エネ基準を超えた改修に手厚い補助を行うことが求められます。

ローン控除も改修重視へ

補助金と並んで「住宅ローン控除」も重要な高性能住宅の支援方法です。住宅を買う人の多くは住宅ローンを組みますが、その毎年のローン残高に応じて所得税の控除を受けることができます。建物の性能が高いほど、借入限度額は大きく、控除期間は長くなるので、より大きな節税のメリットを受けることができます(図2)。

新築を見てみると、長期優良住宅やZEH水準住宅では2025年と2026年で差はありませんが、省エネ基準住宅は控除限度額が3,000万から2,000万円に引き下げられています。控除率は0.7%ですから、最大の控除額は273万円から182万円への大きな減少です。さらに2028年からは省エネ基準住宅への控除が廃止予定と明記されており、「遅くとも2030年までにZEH水準の適合義務化」という国交省の公約実現に向けた地ならしが進んでいることが分かります。

また、既存の改修については借入限度額・控除期間が増やされており、おおむね新築に準ずるレベルに引き上げられています。先の補助金増額と合わせ、既存改修への注力が顕著です。新築需要が減少していく中で、既存住宅の性能向上リノベがますます重要になっていくのは間違いありません。

住宅価格高騰・金利上昇 住宅ローンはどうなる?

家を買うとき・改修するときに、多くの人がお世話になる住宅ローン。昨今、その住宅ローンに異変が起きています。まず大きいのが、資材や労賃の値上がりによる住宅価格の高騰。特に人気のある場所で家を買うには、借入金額を大きく増やす必要に迫られています。一方で、日本経済が長かったデフレからインフレに転換。ローン金利も上昇を始め、多額の借り入れが難しくなっているのが現状です。

地価高騰が続いたバブルまでローンの条件は厳しかった

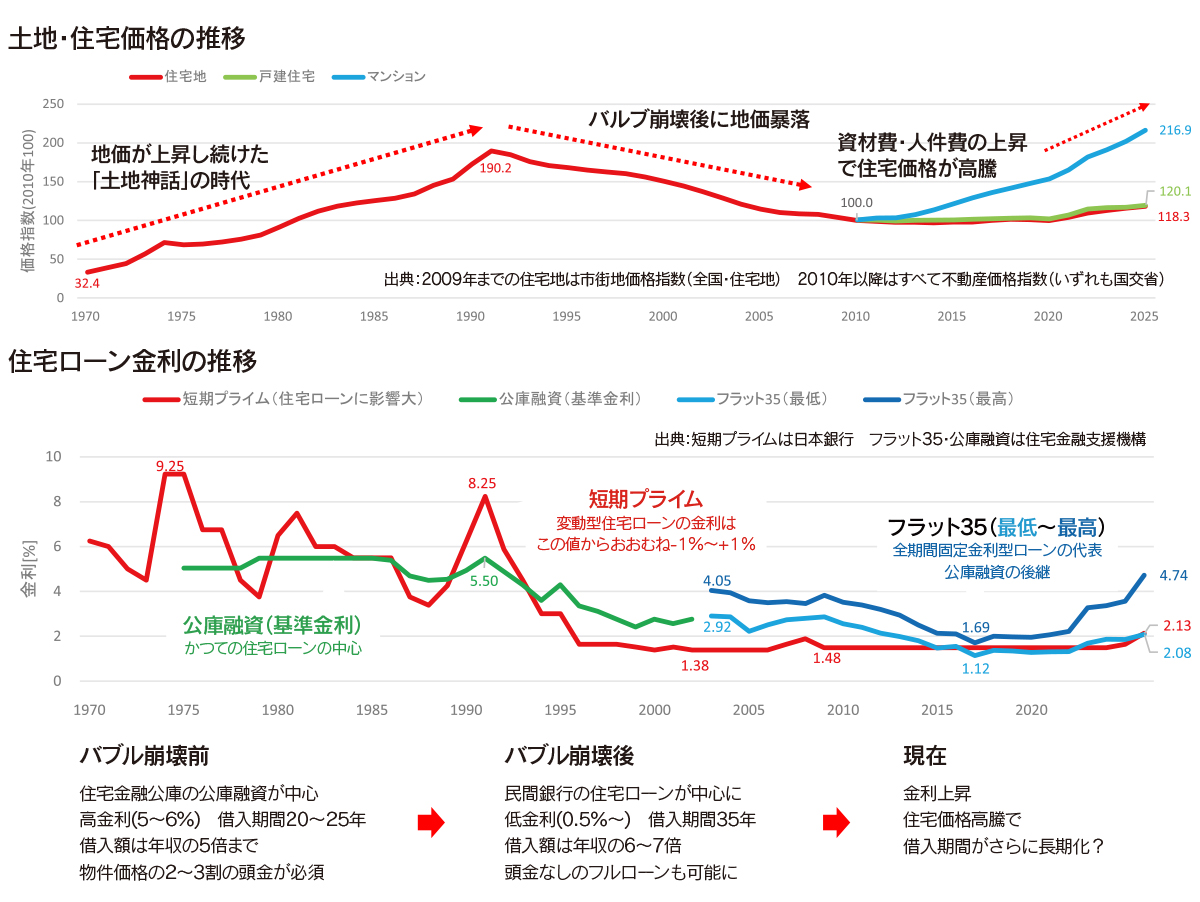

最近まで長く続いたデフレ経済のときは、住宅ローンというと「借入金額は年収の7倍まで、借入期間は35年、金利は変動型でネット銀行なら1%以下が当たり前」というイメージでした。しかし、昔の住宅ローンはまったく別モノでした。図3に、土地・住宅価格の推移と住宅ローン金利の推移を示します。

まず、バブル経済が頂点となる1991年まで、土地の値段はひたすら上昇を続けていました。まさに、土地は買っておけば必ず儲かる「土地神話」の時代だったのです。多くの人がこぞって土地や家をほしがりましたが、一方で住宅ローンの審査は非常に厳しいものでした。

当時は銀行など民間の金融機関はあまり住宅ローンを扱っておらず、多くは住宅金融公庫の「公庫融資」。金利は今よりずっと高い5~6%、借入期間は20年から25年と短く、借入額は年収の5倍まで。さらに物件価格の2~3割の頭金が必須と、条件が大変厳しかったのです。そのため住宅ローンの審査をパスして家を買うことができたのは、一流企業の社員など一部の人たちに限られていました。

バブル崩壊後に地価暴落 住宅ローン破産が続出?

1990年代以降のバブル崩壊で土地神話は崩壊し、地価の暴落が続きました。バブルのピーク付近で高額な家を高金利の住宅ローンで無理に購入した人は、長く苦しむことになりました。経済的に苦しくなって土地や家を手放しても、安くしか売れないのでローンだけが残ってしまい、人生に行き詰ってしまう人が続出。日本の住宅ローンは「リコース型」がほとんどで、担保の土地・家を手放しても高く売れなければ債務が残ってしまうのです。「住宅ローン破産」という言葉を頻繁に耳にする暗い時代が続きました。

- 前 真之 Mae Masayuki

- 東京大学大学院工学系研究科

建築学専攻・准教授

工学博士。

1975年生まれ。

1998年東京大学工学部建築学科卒業。建築研究所などを経て

2004年10月 29歳で東京大学大学院工学系研究科客員助教授に就任。

2008年から現職。

空調、通風、給湯、自然光利用など幅広く研究テーマとし、

真のエコハウスを追い求めている。

Related articles関連記事